买球投注平台app(中国)官方下载 四大红利助推事迹开释加速, 北京君正赴港能否再行订价"稀缺性"?

全球存储行情风起云涌,三大DRAM原厂已集体迈入“万亿好意思元市值俱乐部”。5月26日,好意思光科技(MU.US)单日暴涨19.29%,市值一举冲破1万亿好意思元,成为继三星电子之后第二家站上这一台阶的存储巨头;紧接着5月27日,SK海力士盘中再度飙升逾10%,市值也趁势站稳万亿好意思元关隘。

三大原厂皆聚万亿市值的背后,是市集将存储从“周期股”再行标价为AI基础步调的稀缺瓶颈。而这种“再行标价”并非只发生在巨头身上——当存储的叙事从巨额品价钱波动升级为产能分拨权与全球供应安全问题时,这将是统统这个词产业链上企业价值的重估。重要在于,谁能在我方的生态位里把时间给的东风,变成我方跳跃阶级的跳板。

而这一轮存储超等周期最顺利的外溢效应之一,就是A股存储链掀翻了“A+H”奔赴潮。其中,兆易篡改以及内存接口龙头澜起科技在港股上市后股价强势,以致出现了冷漠的“港股估值反超A股”的倒挂征象;随之而来的,是佰维存储、江波龙与北京君正的同场竞速。其中,北京君正于5月26日第二次向港交所主板递交了上市苦求书,国泰海通为独家保荐东谈主。

手脚全球化的“存储+筹谋+模拟”芯片提供商,北京君正并未在巨额红海中搏杀,而是深耕准入极严、认证极长的“高可靠”细分领域,并奏效卡位全球头部:其在囊括车规SRAM全球第一的同期,在车规利基DRAM与NOR Flash领域亦占据中枢一席(分列全球第5、第4);此外,公司已经端侧视觉SoC的全球前三强,尤其在电板类IPC细分市集独占鳌头。

在兆易篡改、澜起科技于港股市集得到超强溢价,为A股存储公司买通了一条“估值反攻”新旅途的大布景下,关于刚刚二次递表的北京君正而言,这既是机遇亦然考题:凭借在多个细分赛谈中的头部位置,北京君正能否打动国际成本从而在港股罢了估值体系的重塑与跃迁?

收入结构多元,三重成分共振鼓励事迹大增

北京君正的运营景况主淌若收受无晶圆厂景况,聚焦芯片的研发与想象,同期与开拔点晶圆代工场及封测代工公司伸开合营,以确保超卓的制造水平及业务可扩展性。公司可提供聚合芯片、硬件、软件、器具链及算法的一体化全系统处罚有筹谋,以行状多种诈欺场景。

透过家具结构来看,北京君正的家具组合涵盖三人人具线,分离是存储芯片、筹谋芯片及模拟芯片。2025年中,这三人人具线的收入占比分离为61.4%、27.28%、10.67%,存储芯片家具占据了皆备的大头。

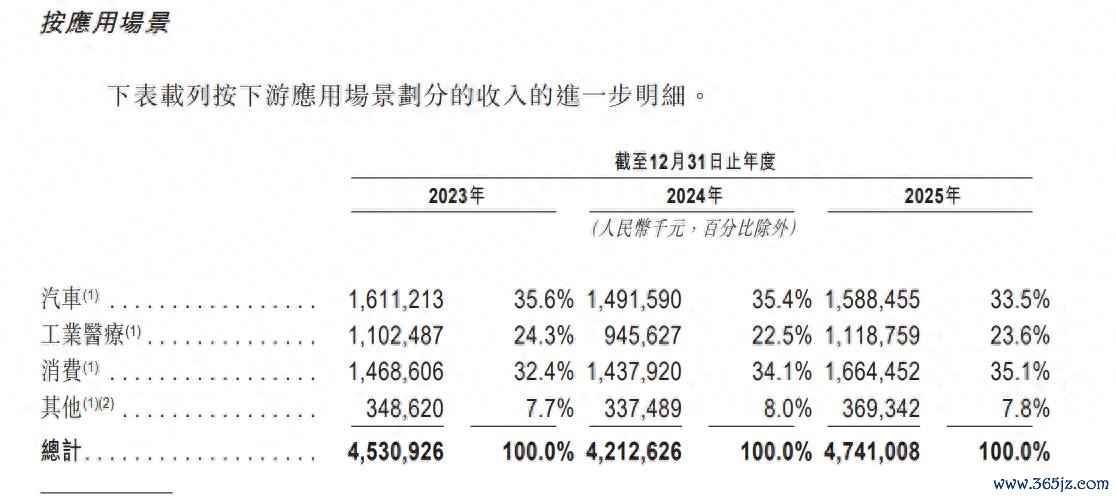

从下贱诈欺场景看,2025年时,北京君正来自汽车、工业医疗、销耗、其他领域的收入占比分离为33.5%、23.6%、35.1%、7.8%。显豁,北京君正自然在车规赛谈的多个细分家具中占据开拔点位置,但公司的收入结构相对多元,并未过于依赖单一的诈欺场景。

从事迹来看,在存储周期执续高景气之下,北京君正的事迹初始迟缓开释。2025年时,北京君正的收入为47.41亿元,同比增长12.54%,经调理净利润为4.31亿元,同比增长5.31%。而整年齿迹的增长主要由第四季度所带动,该季度内北京君正收入增长28.98%至13.05亿元,扣非后归母净利润为1.08亿元,同比增长1889.45%,奏效罢了了基本面在季度层面的探底回升。

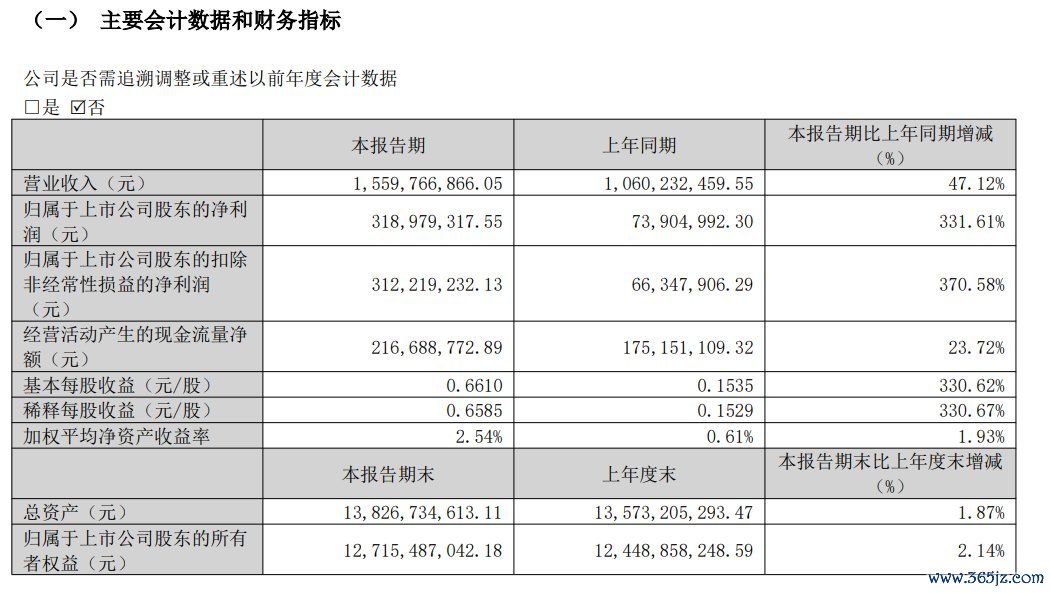

至2026年第一季度,北京君正的事迹增长再度加速。该季度内,北京君正的收入增长47.12%至15.60亿元,扣非净利润为3.12亿元,同比增长370.58%,环比增长188.89%,已极度2025年全年3.09亿东谈主民币的扣非归母净利润。

而北京君正2026年第一季度事迹的加速是“ASP加价扩毛利 × 指标杠杆开释 × 低基数谷底”三重共振的服从。收货于晶圆/封测成本端的快速高涨以及向下旅客户的顺利传导,这鼓励了ASP的晋升从而提振了收入及毛利水平。

其中,存储芯片收入增速为53.63%,毛利率为38.89%,同比晋升6.94个百分点;筹谋芯片收入增速为49.09%,毛利率为51.90%,同比晋升21.04个百分点;模拟与互联芯片收入增速为11.02%,毛利率为50.88%,基本执平。

在收入大增、毛利率改善的情况下,信得过把利润弹性“撬到三倍级”的,是用度端的指标杠杆在起作用:2026年Q1三费共计仅同比增长约4.2%,三费率从旧年同期的27.73%压到19.64%(-8.09pct)——这意味着收入在跑,成本结构中偏固定的研发与料理用度却被更快摊薄,对利润开释变成了权臣的放大器效应。类似2025年Q1尚处在去库存/周期谷底的低基数,买球投注平台app中国官方下载同比增幅自然被进一步拉开。

四大红利加速事迹开释,供给端“反身性”成最中枢风险

存储行业虽是典型的周期产业,但此轮行情绝非浅易的历史复刻。此轮存储行情自2025年第三季度启动于今,其底层驱能源已从传统的“供需错配”升维为“AI算力对先进制程产能的攫取式占用”。三大原厂(三星/SK海力士/好意思光)将80%以上的先进产能倾注于HBM、DDR5及企业级SSD,实质上计谋性废弃了老到制程与利基品类的产能彭胀。这种结构性的“产能挤出”,使得利基存储市集在供给刚性敛迹下,迎来了远超以往的强度与执续性的价钱弹性。

而北京君正在这轮存储超等周期里的契机,不在于它去跟三星/SK海力士抢HBM,而在于大厂"弃低追高"后,它在车规利基存储这个高壁垒、低替代、供给刚性的利基市集里,同期吃到了"加价弹性+智能化增量+份额晋升+国产替代"四大红利。

“产能挤出”带来的车规DRAM订价权诞生,会是北京君蓝本轮周期最大的α开始。在大厂废弃低端产能之后,车规级的DDR3/DDR4的供给弹性被大幅压缩,且车规客户价钱容忍度更强,并有更长周期的考据壁垒,这为家具价钱的权臣高涨奠定了坚实基础。

而在供给端刚性助推家具价钱高涨的同期,需求端的结构性增长亦将执续夯实公司基本面。智通财经APP了解到,ADAS从L2→L3/L4,每车存储容量成倍增长,智能座舱+自动驾驶域控对LPDDR4→LPDDR5带宽和容量的需求是一条执续上行的弧线,汽车智能化将带动车载存储的“量价皆升”。

而北京君正是国内独一罢了车规级LPDDR4/4X全系列量产的企业,且LPDDR5在研,家具体系全皆。同期,公司家具覆盖全球70%+主流车企(特斯拉/世界/比亚迪等深度绑定),再类似车规认证周期长达2-3年,其有望从汽车智能化的过程中执续获益,市集份额有望稳步晋升。

此外,北京君正的车规家具线有望执续受益于国产替代的结构性窗口。刻下国内车规存储国产化率仍偏低——车用DRAM尤其如斯,好意思光一家便占据约40%–45%的份额,三星、SK海力士共计再吃掉四成以上,三大国外巨头把住九成供给。在刻下地缘/供应链安全布景下,国内车企和Tier1有横蛮的二供/多供诉求,导入已认证国产有筹谋的速率显豁加速。

而北京君正恰正是这个窗口里禀赋最深、壁垒最硬的链接者,在国内已量产的竞争者中,它是独一覆盖车规SRAM+DRAM(含LPDDR4/4X)+NOR Flash全品类、且领有齐全全球车规客户认证体系的中国存储厂商,使它在二供移动潮中自然占据先发夹位。

与此同期,筹谋芯片手脚北京君正的第二增长弧线,有望在“产能挤出”周期中同步获益于家具价钱的提振,且公司现在正积极拓展筹谋芯片市集,束缚进入打印机、LED屏等市集,加速开放AIOT成漫空间,且公司正在加大端侧算力的研发插足,将家具线延长至了AI MCU品类。

而在北京君正的高成长具备强详情趣的同期,影响公司事迹开释的几个潜在成分值得投资者要点关切。开拔点就是晶圆产能能否得到裕如保险。北京君正事迹开释的节拍主要受制于供给端而非需求端,在大厂产能“弃低追高”之后,市集结的晶圆产能执续病笃,领有产能的多寡顺利决定了事迹开释的速率。

北京君正这两年新增了三家DRAM代工场进一步裕如上游产能,但后续能否顺利开释仍有待不雅察,因为从签下代工合营到雄厚跑通车规移动(良率、可靠性、客户再行认证经受度、成本弧线),频繁需要数个季度;在跑通之前,它对事迹开释的孝顺更多是“天花板举高”,而非“即刻多出利润”,这亦然投资者最容易高估本领线的场地。

其次,市集需感性看待车规存储的价钱传导节拍。不同于销耗级存储“随行就市、弹性立现”的特质,车规级家具受长协机制敛迹,价钱调理需随既有框架分批分步现实,故加价斜率相对镇静,但上行周期也更绵长。

九游体育中国官网入口北京君正默示,公司2026年Q1国内客户提价已率先落地,Q2至Q3将进入国外客户新价钱相聚现实期,瞻望后续季度价钱仍将保管环比晋升态势——这意味着事迹开释是执续增长型,而非脉冲式爆发。

此外,另一个不能忽视的尾部风险在于供给端的“反身性”买球投注平台app(中国)官方下载,这是最容易被多头叙事笼罩、但亦然最硬核的潜在风险。本轮车规利基DRAM的高景气,本体上是成立在三大原厂将老到制程产能计谋性抽向HBM/DDR5所带来的“东谈主为缺口”之上。一朝产业逻辑逆转——无论是三大厂出于利润考量回补利基产能,已经长鑫、长存等国产IDM(领有自主晶圆厂的原厂)扩产过程大幅超预期——都将击穿现存的供给紧均衡。届时,“产能挤出”带来的订价权诞生逻辑将随之领悟,景气周期存在被强行打断的风险。而这一天,终将到来。

备案号:

备案号: