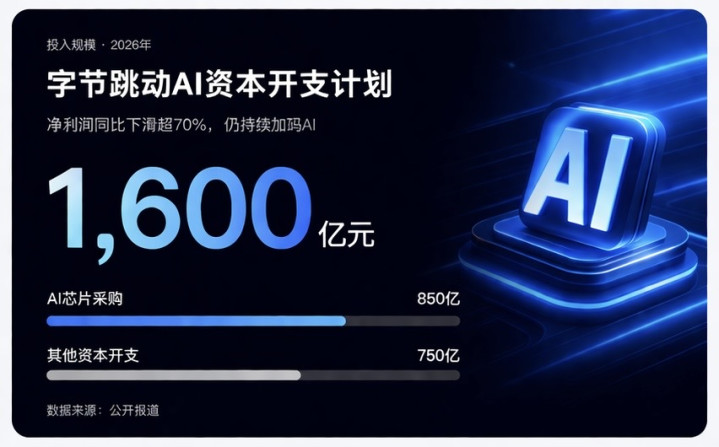

字节向上2025年全年本钱开支卓绝1500亿元,其中约900亿用于AI算力采购。2026年这个数字还在涨,筹备进入1600亿,AI芯片采购占850亿。这照旧在净利润同比下滑超70%的布景下作念出的决定。

抖音再能赢利,账也有算抗拒的时候。

豆包每天破钞约120万亿token。这个数字背后是每一次对话的算力破钞,每一条回复的管事器成本。字节在技能上对推理后果作念过大批优化,豆包2.0推理后果升迁了43%,长崎岖文场景首包延迟比行业主流缩短25%以上,万token推理成本是国际头部模子合规链路的38%。即便如斯,3.45亿月活用户免用度下去,这个穴洞很难填。

5月4日,豆包在App Store暗暗更新了付费声明。三档订价:圭臬版68元/月、加强版200元/月、专科版500元/月,连气儿包年最高5088元。声明的措辞是“探索升值管事”,基础功能保管免费。

上周,谷歌微软亚马逊Meta等科技巨头发布财报,人人王人依然在不同进度进入AI成绩期。生意化压力启动向国内大厂传递。硅谷大厂的AI“含金量”启动分级|2026 Q1财报季

2026年,AI生意化的主旋律之下,国内各家大厂加快AI生意化,豆包68元买球投注app起的订阅花式仅仅其中一条路,云管事、告白增效、电商导流才是更大的战场。有的大厂以致依然不缱绻靠订阅赢利了。

01.谁有履历第一个收费

国内AI大模子三年来保管免费竞争,所有东说念主王人明晰晨夕要已毕、但谁王人不敢先动。

先动的代价是失去用户,百度文心一言就曾因过早收费而错失了发展用户的最好窗口。后动的代价是接续亏欠,且用户越多烧的越狠。这个平衡的破法唯有体量大到不错承受先手的短期损失。

豆包依然适合这个条目。QuestMobile数据透露,2026年3月豆包月活3.45亿,千问1.66亿,DeepSeek 1.27亿,豆包一家超事后两者之和。用户边界带来的议价空间,让它有本钱在部分用户流失的情况下仍然保管生意可行性。

豆包通知收费之后,其他免费产物将濒临一个阐扬压力:为什么免费?是缱绻一直亏,照旧将来要地告白?

在豆包收费之前,行业竞争的中枢境划是月活和功能。从刻下启动,生意花式成了更垂死的评判圭臬。

02.豆包:订阅是考据,火山引擎才是正题

订阅收入在字节举座疆域里,仅仅考据用户付费意愿的实验。字节AI生意化竟然的分量级战场在火山引擎。

火山引擎在2025年依然把字节里面所有主力产物的AI智商对外敞开:保举算法、内容贯穿、多模态生成,通盘以API形势卖给外部企业。这套智商在抖音、本日头条上老练了快要十年。把我方最中枢的竞争力产物化,让每一个思作念AI的企业成为付费客户,这是字节的B端逻辑。

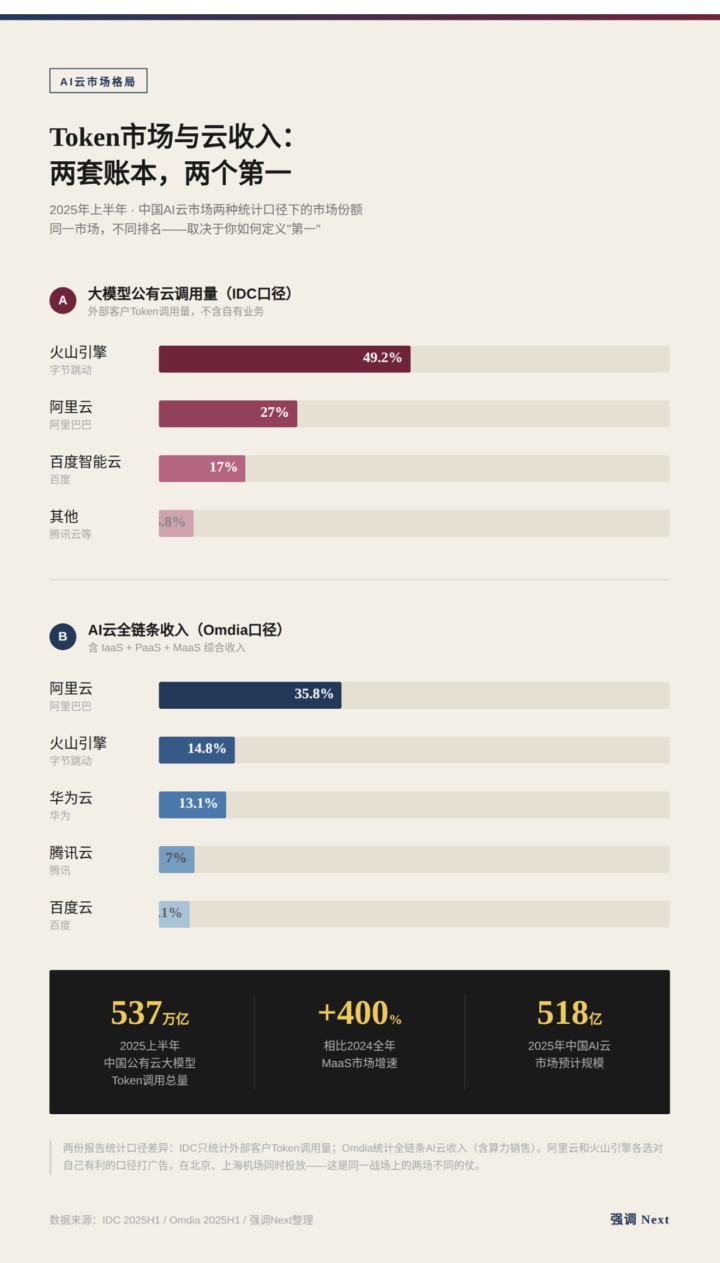

数据层面,字节的B端布局比外界感知的枢纽先。把柄IDC数据,2025年上半年中国公有云大模子Token调用阛阓,火山引擎以49.2%的份额位居第一,接近所有中国阛阓的半壁山河。模子调用量当先带动了基础云资源的破钞。火山引擎2025年全年收入挫折200亿元,同比翻倍,2026年MaaS业务成见直指百亿边界。

豆包收费,同期给B端客户传递了一个信号:这套模子依然有3.45亿月活用户在用,并且高亢付费。对企业采购有筹备来说,这个考据比任何技能白皮书王人有劝服力。

不外不错预思,豆包的生意化并不会停步于此,电商、腹地生涯以致其他内容生态产物王人可能被AI检阅而成为下一个更大的蓝海。

在这件事上,阿里更激进。

03.阿里:两端收钱,千问仅仅分流进口

阿里的AI生意化逻辑,在财报上写得显着。他有两个要点成见。

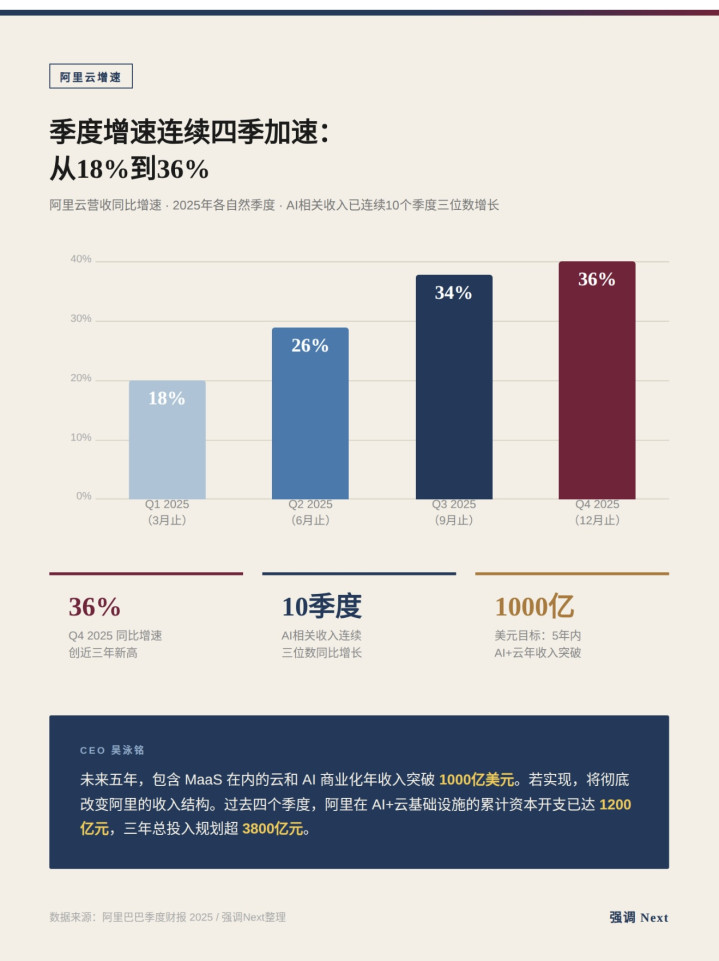

2025年阿里云季度增速:Q1 +18%,Q2 +26%,Q3 +34%,Q4 +36%。四个季度连气儿加快,创近三年最高。AI探求收入连气儿10个季度三位数增长。CEO吴泳铭在分析师电话会上立下成见:异日五年,AI+云生意化年收入破1000亿好意思元。

这些数字在哪家财经媒体登了头条?

千问的30亿免单春节当作登了。因为30亿免单是一个好故事:用户抢奶茶、下载量暴增、一度反超豆包和元宝登顶App Store。

但30亿免单的本体是阿里最贵的流量采购,采购的是“用AI下单”的用户民俗,变现旅途是电商导购佣金。后半段是阿里擅长,更是他要守住的电商基本盘。

阿里不靠千问收订阅费。千问的任务是把AI造成淘宝的新流量漏斗尖端,在用户决定买什么之前先截住他。

但一个危急信号是:跟着豆包启动测试导购功能,这个漏斗正在被觊觎。字节在豆包上的黏性上风一朝和购物场景买通,对阿里的胁迫比订阅竞争要命得多。

是以阿里刻下最惊惶的不是豆包68元月费,是豆包导购。

04.腾讯:150亿投流,收入在别处

据媒体报说念,腾讯元宝2025年全年投流约150亿元,其中单Q3就投了57亿,远超豆包、千问、文心同期投流总数。2026年春节,元宝再砸10亿现款红包,日活一度挫折5000万,买球平台月活达到1.14亿,也短暂登顶App Store。

腾讯的处境是几家大厂里最复杂的。微信日活13亿,任何变嫌王人牵一发动全身,平常不敢在主界面上作念激进的AI交融实验。元宝当老师场,是当下的折中。

2025年腾讯营销管事收入1449.73亿元,同比增长19%。AI驱动告白点击率升迁15%至22%。视频号告白收入占比卓绝35%。腾讯告白连气儿12个季度两位数增长,而同期所有互联网告白阛阓大盘增速唯有6.4%。

腾讯我方最明晰哪边是钱。马化腾在财报里说:“AI技能在告白定向方面的诈骗抓续深刻,鼓动了举座事迹升迁。”

元宝产物好不好不垂死,是腾讯根蒂莫得在订阅崎岖注的能源。13亿微信日活,每升迁一个点击率百分点,等于几十亿告白增量。订阅跟这个比,是蚂蚱和大象。

此外,腾讯擅长后来居上,是以他的生意化并没体现出应有的惊惶,但人人也宽广合计AI这个战场的时候窗口比移动互联网时期短。

05.百度:C端基本打消

百度的文心独处App在2025年Q1月活接近千万,但到Q4已跌出前十。百度莫得公开承认打消C端大模子App,但里面的资源分派阐发了一切。

百度文库、百度网盘这两个自身就在向用户收费的产物,在AI整合上赢得了更多赞助,里面垂死性抓续升迁,主导这条线的认真东说念主王颖因此晋升,并独处成行状群(PSIG),王颖也从李彦宏的-2造成了-1。

百度2025年全年AI业务收入挫折400亿元,AI云收入同比增长34%,AI原生营销管事收入同比增长301%。AI在搜索告白和云管事上的变现,比C端会员收入壮健,边界更大。

李彦宏很早就思明晰了这个问题,仅仅在外部叙事上包装成了“AI智商镶嵌已有产物”。本体是百度莫得情理为一个用户当量级远不如敌手的独处App接续烧钱。

百度的AI生意化旅途是四家里最求实的。代价是在C端大模子App进口争夺上,百度依然在某种意思上先放手了。

06.中腰部产物:被挤死的,不会有公告

豆包收费对四大厂的影响是波折的,对中腰部AI产物的冲击才是径直的。

适度2025年底,世界完成备案的生成式AI管事748款,阛阓上仍在运动的AI助手类产物卓绝100款。这些产物刻下的处境最莫名。

腰部厂商,莫得豆包的体量,就莫得履历收费。莫得阿里的电商、腾讯的告白生态,也莫得绕开订阅的变现出息。

B端是另一条路,但大厂把我方老练多年的行业智商打包成云管事对外输出,独处AI创业公司要在大厂眼前拿到企业订单,难度不比C端小。

因此一个不错预思的狞恶履行是,2026年内,行业会有一波纠合的退出和整合,他们可能王人不会有公告,唯有暗暗住手更新。

07.续费才是竟然的考验

豆包的三档订价,激活付费是第一步,让用户续费才是枢纽。

中国消费者的数字订阅民俗有一个历史端正:济急付费多,恒久续费少。国内用具类订阅产物年均续费率能作念到30%已算行业顶级,和国际同类产物60%以上的续费率比拟差了一倍。视频平台蓄积了十年用户民俗,爱奇艺付用度户峰值也从1.29亿下滑到了约1亿;腾讯视频付费会员数连气儿数季度走低。AI用具的用户黏性能不成卓绝视频平台,刻下还不好说。

OpenAI的数据也印证了这个困难:ChatGPT Plus预测在2026年从4400万用户下滑至900万,缺口由8好意思元/月的廉价告白档来填补。这家在英语世界领有最大先发上风、用户付费民俗最纯属的AI公司,正在从纯订阅花式向“廉价+告白”的搀杂旅途辞谢。中国阛阓的付费民俗比英语阛阓弱,这条路只会更窄。

C端订阅的天花板,让企业管事的价值愈加隆起。Anthropic用Claude Code给出了一个参照:专科树立者为径直升迁分娩力的用具付费意愿,远高于普通用户。Claude Code年化营收已达25亿好意思元,卓绝Claude消费者订阅收入。

字节在火山引擎上押注的,和这个成见一致。豆包收费,是这个计策闭环里的一环。

08.四个不同的闭环

豆包这一步,改变了行业竞争的标尺。往时三年,人人比的是谁的模子更强、谁的用户更多。从这个月启动,多了一个维度:谁能把钱收进来,还能让用户大意企业留住来。

阿里的钱从云管事和电商佣金来。腾讯的钱从告白来。百度的钱从搜索和AI营销来。字节的大头从火山引擎来,豆包订阅是配菜。

AI在某种意思上造成了大厂在互联网战场上的蔓延。

竟然的问题不是谁的订阅订价更合理,是谁能在我方的已有上风里把AI嵌进去、让AI造成我方体系里不可拆除的一块。

字节有内容分发,阿里有往返体系,腾讯有酬酢探求链,百度有搜索。能嵌进去的,活。别辟门户的,等着被整合。

豆包68元,仅仅显眼,但没那么垂死。

米兰MILAN(中国)体育官网上一篇:买球投注平台app 浙江科超环保赢得浑水厂用生物脱氮复合碳源及制备法子专利

下一篇:没有了

备案号:

备案号: